Uma enquete realizada pelo Sebrae, em parceria com a E-Commerce

Brasil, Camara-e.net e Abcomm, identificou quase 200 micro e pequenas

empresas de e-commerce em todo o Brasil que suspenderam as vendas depois

do início das novas regras na cobrança do ICMS. Dessas, 135 pararam de

vender para outros estados e 47 interromperam todas as vendas da

empresa.

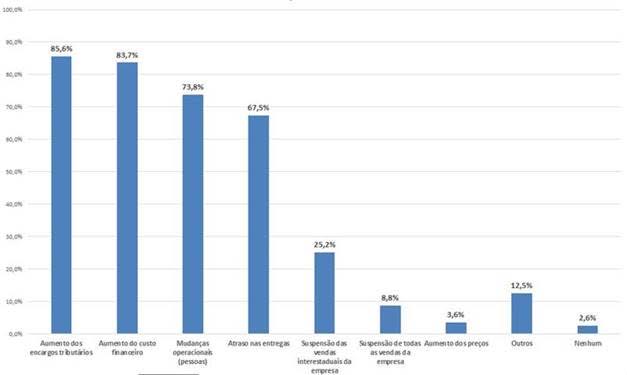

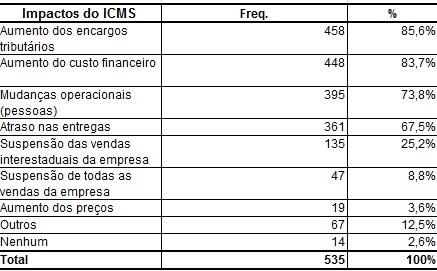

Questionados sobre os impactos das mudanças na cobrança do imposto,

mais de oito em cada dez donos de micro e pequenas empresas do

e-commerce responderam que os encargos tributários aumentaram e,

consequentemente, o custo financeiro também. Quase 75% informaram que

fizeram mudanças operacionais na empresa e 67% admitiram que, desde o

começo do ano, ocorrem atrasos nas entregas.

Desde 1º de janeiro, é obrigatório o pagamento do tributo nos estados de origem e destino da mercadoria, o que afeta, principalmente, as empresas que trabalham com e-commerce – 75% delas são micro e pequenas. A enquete foi feita na última quinta-feira pela internet e respondida por 535 donos de pequenos negócios.

Desde 1º de janeiro, é obrigatório o pagamento do tributo nos estados de origem e destino da mercadoria, o que afeta, principalmente, as empresas que trabalham com e-commerce – 75% delas são micro e pequenas. A enquete foi feita na última quinta-feira pela internet e respondida por 535 donos de pequenos negócios.

Trendy Suplementos

Proprietária da microempresa Trendy Suplementos, Sílvia Dias Catchot, 32 anos, suspendeu as vendas pelo site da empresa depois de 10 dias que as novas regras do ICMS entraram em vigor. Desde 10 de janeiro, ela vende apenas na loja física, localizada no bairro Paraíso na capital paulista. “Abri as lojas (física e virtual) ao mesmo tempo, há 2 anos. A plataforma do site vinha passando por alterações, mas com o site conseguia anunciar no Mercado Livre, vinha tendo mais de 100 pedidos por mês (a grande maioria para fora do estado de São Paulo) e o e-commerce representava 30% do meu faturamento”, conta.

Sílvia conta que, no começo, até tentou suspender apenas as vendas para fora do estado de São Paulo (e chegou a colocar um aviso no site), mas acabou obrigada a interromper todas as vendas do site. “Como faço as entregas pelos Correios, não consigo restringir as compras pelo CEP. Daí tive que tirar o botão comprar do site”.

Segundo a empresária, a decisão foi tomada após tentativas de cumprir as novas regras da tributação. “Até tentei me adequar, mas eram muitas guias, tive 10 pedidos e tive que gerar 20 guias (já que são duas para cada venda). Eu pedi ajuda para um contador que me ajudou. Mas sou sozinha na empresa, não consegui pagar na data de vencimento. Para não atrasar a entrega, mandava o produto só com a nota fiscal e depois pagava a guia com multa”, relata. “Se fosse só pelo trabalho a mais, até contratava uma pessoa para me ajudar. Mas os custos também aumentaram. Antes pagava só o 1,87 relativo ao ICMS do Simples Nacional, agora, além disso, ainda teria que pagar a diferença do tributo entre os estados. Em uma venda de São Paulo para o Rio, por exemplo, seria obrigada a pagar 12% do imposto interestadual e mais 2% do fundo de pobreza. É um absurdo que não diferenciem a regra das grandes empresas e das pequenas”, completa.

Fonte: SEBRAE