A utilização do cheque vem diminuindo a cada dia, mas algumas de suas funcionalidades ainda se prestam à realização de várias transações comerciais. A venda a prazo, por exemplo, tem no cheque denominado popularmente de “pré-datado” (quando o certo seria “pós-datado”) um elemento essencial para a a concessão de crédito, em substituição às notas promissórias. O protesto da nota promissória não tem a mesma eficiência que a ameaça de uma conta bancária encerrada.

Tal situação acaba por trazer, no dia a dia, questões operacionais que terminam chegando aos Tribunais Superiores para decisão. É o caso do depósito antecipado do cheque pré-datado. O STJ decidiu, por meio da Súmula 370 que “caracteriza dano moral a apresentação antecipada do cheque pré-datado”. Logo, independentemente do efeito que venha a causar ao emitente do cheque, a simples apresentação antes da data já enseja o dano moral e, como determina o artigo 927 do Código Civil, é obrigação de quem causa dano a outra pessoa, reparar tal dano.

Poderíamos dizer que se trata de uma responsabilidade objetiva, isto é, que não se questiona se houve dolo ou culpa de quem depositou, muito menos se o depósito efetivamente causou algum dano ao emitente. Na realidade, o Tribunal simplesmente criou uma modalidade de dano moral “automático”, acionado pelo depósito do cheque.

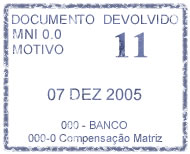

Nesse sentido, também há outra decisão sumulada pelo mesmo STJ dizendo respeito a cheque. Ela se refere à devolução indevida do título quando havia fundos na conta. Diz a Súmula 388 “A simples devolução indevida de cheque caracteriza dano moral.”

Resta evidente, todavia, que não serão todas as pessoas que irão reagir à devolução indevida com uma ação judicial, mas se forem, a jurisprudência lhes garante uma indenização, conforme determina o Código Civil, o que deve ter aumentado substancialmente o controle dos bancos neste aspecto.

Comentários